این 4 بانک بیشتر به خودشان وام می دهند + جدول

رکنا اقتصادی: در صدر جدول 25 بانک در تسهیلات کلان 4 بانک اول با بالای 70 درصد حضور دارند.

محمدرضا گوهری، خبرنگار فرهیختگان: تأمین مالی اقتصاد ایران ، بانک محور بوده؛ چراکه بیش از80 درصد نیازهای مالی اقتصاد توسط بازار پول و سیستم بانکی تامین میگردد. این امر اهمیت نظام بانکی در رشد و توسعه اقتصاد ایران را به خوبی نمایان میسازد. از این منظر (سهم بالای نظام بانکی در تامین مالی)، یکی از مهمترین موضوعات مورد بررسی در پژوهشها، شناخت ذینفعان تسهیلات بانکی است.

تا حدود دو سال قبل شناسایی ذینفعان تسهیلات بانکی بسیار دشوار بود و اطلاعاتی از آن منتشر نمیشد. اما طی دو سال گذشته با تکالیف مجلس در قانون بودجه و اقدامات دولت سیزدهم، آمارهای تسهیلات کلان نظام بانکی به صورت عمومی منتشر شده که این آمارها اطلاعات قابلتأملی را در خصوص ذینفعان تسهیلات بانکی نشان میدهد. یکی از این اطلاعات، سهم اشخاص مرتبط با بانکها از کل تسهیلات کلان است.

بررسی تسهیلات به اشخاص مرتبط با بانک از آن جهت مهم است که این افراد میتوانند در تصمیمگیریهای بانک یا مؤسسه اعتباری اعمال نفوذ قابل توجهی داشته باشند و منفعت و نظر خود را بر منافع بانک یا منفعت اقتصاد کشور ترجیح دهند. این اقدام مثبت بانک مرکزی که در جهت بالا بردن کیفیت تسهیلات بانکی انجام شده، نشان میدهد از 25 بانک و موسسه اعتباری بررسی شده تا انتهای بهار 1402، در 4 موسسه و بانک سهم اشخاص مرتبط با بانک بین 60 تا 90 درصد از کل تسهیلات کلان است.

نکته قابل تامل در بانکهایی که بیشترین مقدار تسهیلات کلان را به خودشان دادهاند این است که اغلب آنها در بخش ساختوساز لوکس، مالها و ساختمانهای تجاری لوکس فعالند و تسهیلات را به جای بخش مولد، در بخشهای لوکس فریز یا منجمد کردهاند. همچنین شوربختانه برخی از این موسسات در مقاطعی نیز بالاترین اضافه برداشت از منابع بانک مرکزی را نیز داشتهاند.

چرا افشای تسهیلات کلان مهم است؟

اقتصاددانان بر سر این موضوع متفقالقولند در شرایط فعلی، مساله اصلی اقتصاد ایران به عنوان کشوری که یک دهه رکود اقتصادی را پشت سر گذاشته، رشد اقتصادی است. حتی اقتصاددانانی که کاهش تورم را اولویت کشور میدانند بر این موضوع اتفاق نظر دارند که تورم در ایران بیش از آنکه از سمت تقاضا و بالا بودن قدرت خرید باشد، از سمت عرضه و بخش تولید است. با این پیشفرض، پرواضح است اولویت برنامهریزی برای اقتصاد ایران میبایست رشد اقتصادی و حمایت از بخش مولد باشد.

مهمترین مولفهها برای رشد اقتصادی اولا نیروی سرمایه، ثانیا نیروی کار و ثالثا تکنولوژی است. در شرایط فعلی، کشور در حوزه نیروی کار وضعیت مطلوبی دارد (هرچند تا حدود بیست سال دیگر این مزیت نیز از بین میرود)، در حوزه تکنولوژی نیز وضعیت کشور در حدی هست که بتوان برای رشدهای بالاتر به آن اتکا کرد. اما وضعیت سرمایهگذاری در کشور ما یکی از بزرگترین چالشها در کشور است.

اگر از منظر بودجه عمرانی به عنوان یکی از اصلیترین بخشهای سرمایهگذاری در کشور نگاه کنیم، سهم بخش بودجه عمرانی در یک دهه گذشته در بودجه همواره شیب نزولی داشته است ضمن آنکه همین سهم کم نیز تقریبا در اکثر سالها کمتر از 80 درصدش محقق شده است. با توجه به احتمال ادامهدار بودن تحریمها و همچنین رشد سهم بخش جاری بودجه و همچنین صندوقهای بازنشستگی و عدم اصلاح ساختاری بودجه، نمیتوان چندان به این بخش امید داشت. در مورد سرمایهگذاری خارجی نیز با فرض وجود تحریمها چندان نمیتوان به ورود سرمایه از این بخش به کشور امید داشت.

در این شرایط که گزینههای سرمایهگذاری در کشور محدود و کمتوان هستند یک گزینه دیگر برای سرمایهگذاری در ایران قوی و پرقدرت مشغول به کار است و آن بانکها هستند. بانکها تنها در سال 1401 عددی نزدیک به 4400 هزار میلیارد تومان تسهیلات دادهاند. عددی بیش از سه برابر بودجه عمومی کشور در همان سال. این وضعیت خلق پول و تقریبا این نسبت، در طول یک دهه گذشته ادامهدار بوده است اما با این وجود تشکیل سرمایه در طول یک دهه گذشته تقریبا صفر بوده است. ذکر این نکته نیز ضروری است که در سالهایی که رشد تشکیل سرمایه جهش کرده یا به شدت افت کرده درآمدهای نفتی نیز جهش و افت داشته است.

به تعبیر دیگری میتوان گفت رشد سرمایهگذاری در کشور همبستگی زیادی به درآمدهای نفتی داشته است و سهم تسهیلات بانکی در تشکیل سرمایه پایین بوده است. این موضوع سبب شده تا بسیاری از کارشناسان اقتصادی بر این موضوع تاکید کنند که سیاستگذاران سیاسی و اقتصادی بیش از آنکه تمرکز خود را بر افزایش بودجه عمرانی و سرمایهگذاری خارجی بگذارند (فارغ از آنکه تلاش برای افزایش آنها ضروری و بافایده است)، تمرکز خود را بر هدایت تسهیلات بانکی به سوی بخش مولد افزایش دهند. زیرا اساسا در مورد نظام بانکی بحث بر سر بالا بردن حجم تسهیلات نیست بلکه نقطه نزاع افزایش کیفیت تسهیلات و هدایت آن به بخش مولد است.

60 تا 90 درصد تسهیلات کلان این بانکها به خودشان

قبل از آنکه به ارقام تسهیلات کلان بپردازیم، ضرروی است در خصوص چند واژه تخصصی توضیح دهیم. بر اساس مصوبه شورای پول اعتبار حد تسهیلات کلان ارقام بالای 100 میلیارد تومان است. همچنین تسهیلاتی که هنوز از آخرین بازپرداخت اقساط آن بیشتر از ۲ ماه نگذشته تسهیلات جاری و آن دسته از تسهیلات که از آخرین بازپرداخت آن حداقل ۲ ماه تا ۱۸ ماه گذشته باشد را غیرجاری (در سه طبقه سررسید گذشته، معوق و مشوکالوصول) مینامند. منظور از تسهیلات به اشخاص مرتبط نیز تسهیلات به اشخاص حقیقی یا حقوقی است که به هر عنوان از روابط شخصی، مالکیتی، مدیریتی و نظارتی با بانک برخوردار باشند.

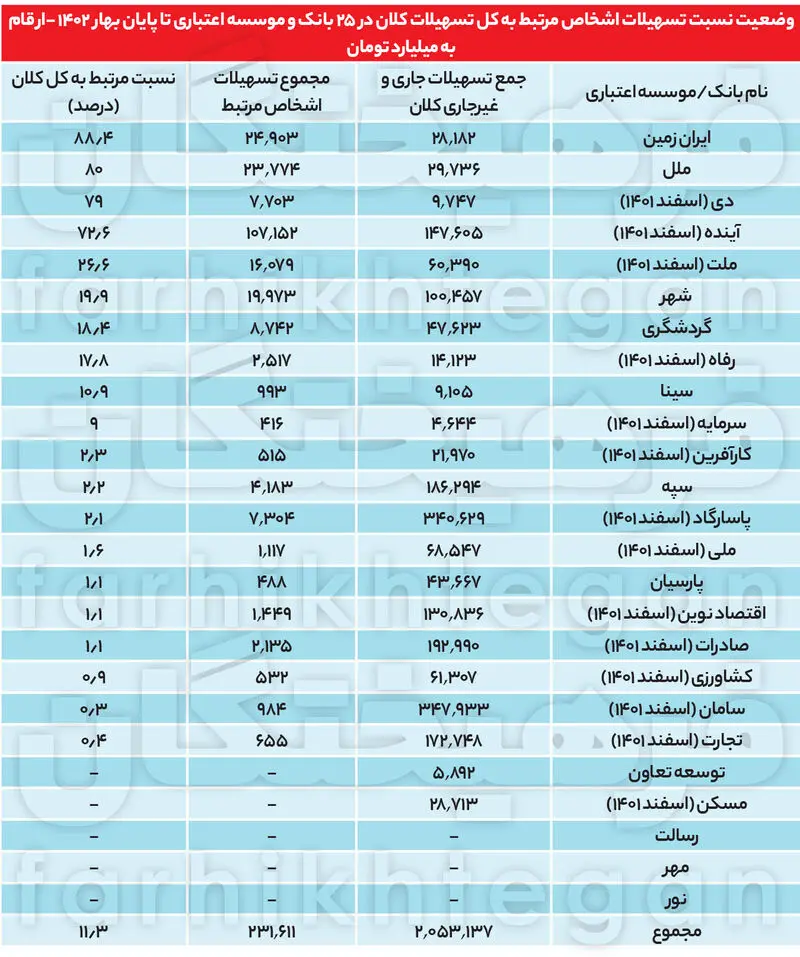

بررسی تسهیلات به اشخاص مرتبط با بانک از آن جهت مهم است که این افراد میتوانند در تصمیمگیریهای بانک یا موسسه اعتباری اعمال نفوذ قابل توجهی داشته باشند و منفعت و نظر خود را بر منافع بانک یا منفعت اقتصاد کشور ترجیح دهند. با توجه به آنکه برخی از بانکها هنوز اطلاعات فصل بهار خود را به بانک مرکزی ارسال نکردهاند، برای مقایسه وضعیت آنان به سایر بانکها اطلاعات اسفند ماه آنها را آوردیم. بر اساس این اطلاعات چهار بانک ایران زمین، موسسه مالی و اعتباری ملل، بانک دی و بانک آینده بیشترین تسهیلات را به خودشان دادهاند.

بانک ایران زمین رتبه نخست را در اعطای تهسیلات به اشخاص مرتبط به خود دارد. این بانک 88.4 درصد تسهیلات کلانش را به خودش داده است. درواقع از مجموع حدود 28 هزار میلیارد تومان تسهیلات کلانی که داده است نزدیک به 25 هزار میلیارد تومانش را به شرکتهای زیرمجموعه خودش اعطا کرده است. به تعبیر دیگر این بانک با وجود مجوز بانک مرکزی برای فعالیت در بخش پولی و مالی با داشتن 262 شعبه در کشور تنها 11.6 درصد از کل تسهیلات کلان خود را به افراد غیرمرتبط با بانک داده است. موسسه مالی و اعتباری ملل نیز با اعطای 80 درصد تسهیلات کلان به خودش در رتبه دوم قرار دارد. بانک دی و آینده نیز با 79 درصد و 72 درصد به ترتیب در رتبههای سوم و چهارم با بیشترین اعطای تسهیلات کلان به زیرمجموعههای خودشان قرار دارند. پس از این چهار بانک، ملت با 26.6 درصد، شهر با حدود 20 درصد، گردشگری با 18.4 درصد، رفاه با 17.8 درصد، سینا با 10.9 درصد و سرمایه با 9 درصد در رتبههای بعدی قرار دارند. همچنین سهم تسهیلات به اشخاص مرتبط از کل تسهیلات کلان در بانکهای تجارت، سامان، کشاورزی، صادرات، اقتصادنوین و پارسیان نیز کمترین سهم را دارد.

هرکه مالش بیشتر تسهیلات بهخودش بیشتر

نکته مهم درباره این بانکها آن است که عموم آنها در پروژههای لوکس و غیرمولد سرمایهگذاری کردهاند و تسهیلاتی که به شرکتهایشان دادهاند صرف این امور شده است. برای نمونه موسسه مالی و اعتباری ملل در تامین مالی پروژه جهان مال در مشهد، مجتمع تجاری اداری برلیان در کرمان، مجتمع تجاری اداری مروارید در تهران، مجتمع تجاری اداری کوه نور در مشهد، مجتمع تجاری اداری هرمزان در تهران و مجتمع تجاری اداری غدیر در اصفهان مشارکت داشته است. بانک آینده نیز که مشهورترین بانک در تامین مالی یک مال غیرمولد است، بیشترین تسهیلات خود را صرف ساخت پروژه لوکس ایرانمال، بزرگترین مال خاورمیانه کرده است. درواقع چنین بهنظر میرسد که اغلب بانکهایی که سهم بیشتری از تسهیلاتشان را به خودشان دادند همانهایی هستند که از منظر اقتصادی بیکیفیتترین تسهیلات را داده و کمترین نقش را در تشکیل سرمایه بخش مولد در کشور دارند. از این رو میتوان چنین نتیجه گرفت که بالا بودن نسبت تسهیلات اشخاص مرتبط به کل تسهیلات در یک بانک نشانهای از کژروی این بانک در اقتصاد است.

اطلاعات تسهیلات کلان دقیق است؟

بررسی جزئیات تسهیلات کلان بانکها نشان میدهد بانکها بعضا با استفاده از ظرفیتهای قانونی، اعطای تسهیلات به بخشهای زیرمجموعه خود را کامل اظهار نمیکنند. برای نمونه میتوان به بانک پاسارگاد اشاره کرد. بانک پاسارگاد در بخش تسهیلات به اشخاص مرتبط خود نام شرکت مادر تخصصی توسعه معادن و صنایع معدنی خاورمیانه یا همان میدکو را نیاورده است. درحالیکه بررسی وضعیت سهامداران این شرکت نشان از رابطه مستقیم این شرکت با بانک پاسارگاد دارد. ضمن آنکه رئیس هیاتمدیره این شرکت مجید قاسمی، مدیرعامل بانک پاسارگاد است. مطابق اطلاعات تسهیلات کلان بانک پاسارگاد، مانده خالص تسهیلات میدکو به بانک پاسارگاد 115 هزار میلیارد تومان است. حال اگر این 115 هزار میلیارد تومان را به 7304 میلیارد تومانی که بانک پاسارگاد اظهار کرده است اضافه کنیم میشود حدود 122 هزار میلیارد تومان که با وجود 340 هزار میلیارد تومان تسهیلات کلان این بانک، سهم تسهیلات به اشخاص مرتبط از 2.1 درصد به 35 درصد افزایش خواهد یافت. این تازه بررسی تنها یک شرکت از میان شرکتهای بانک پاسارگاد است. البته این موضوع منحصر به بانک پاسارگاد نیست و بررسی جزئیات تسهیلات کلان دیگر بانکها نشان میدهد بانکهای دیگری نیز توانستهاند چنین اقدامی انجام دهند. بهنظر میرسد فارغ از اصل مثبت شفافیت اطلاعات تسهیلات کلان، بانک مرکزی باید با دقت بیشتری به بررسی جزئیات شرکتهای تو در تو بانکها بپردازد تا اطلاعات بهدستآمده تصویر دقیقتری از آنچه در نظام بانکی اتفاق میافتد را به تصویر بکشد.

لزوم مجازات بانکهای متخلف

مطابق آییننامه بانک مرکزی درخصوص تسهیلات به اشخاص مرتبط، مجموع خالص تسهیلات و تعهدات به هر شخص مرتبط نباید از «سه درصد» سرمایه پایه بانک تجاوز کند. همچنین مجموع خالص تمام تسهیلات و تعهدات به اشخاص مرتبط یک بانک نباید از «چهل درصد» سرمایه پایه بیشتر شود. اما در طول سالیان گذشته همواره بسیاری از بانکها بهخصوص بانکهای خصوصی از این آییننامه و حدود تخطی کردهاند. شفافیت تسهیلات هرچند میتواند فشار افکار عمومی در مقابل کژرویهای بانکهای متخلف را افزایش دهد، اما اگر بانک مرکزی مجازاتهای بازدارنده برای بانکهای متخلف در نظر نگیرد، رویه فعلی اصلاح نخواهد شد.

-

پزشکیان: استعفا نخواهم داد و خواهم ایستاد!