5 اشکال مالیات بر سوداگری و سفته بازی برای بخش مسکن چیست؟

رکنا اقتصادی: تور جدید «مالیات بر سوداگری»، فروش مسکن را نیز دربرمیگیرد. این سومین «مالیات ملکی» پساز مالیات بر خانهخالی و املاک لوکس است که با استناد به فرمول دریافت و معافیتهای آن، به نظر میرسد به سرنوشت دو مورد قبلی دچار شود.

مالیات تازهمصوب تحت عنوان «مالیات بر سوداگری و سفتهبازی» شاید بیشتر از آنچه در محتوای این قانون درباره «بازارهای دارایی مختلف به عنوان اهداف مالیاتستانی» قید شده، داراییهای ملکی را نشانه گرفته است تا به زعم طراحان، ریشه جهش قیمت مسکن را خشک کند.

به گزارش دنیای اقتصاد، با این حال «شرایط کنونی بخش مسکن و ساختمان» از یکسو و «فرمولهای شناسایی مشمولان مالیات» از سوی دیگر به احتمال خیلی زیاد شرایطی را برای این بازار رقم میزند که بازیگران اصلیاش یعنی «سرمایهگذاران ساختمانی» و «خریداران مصرفکننده» برای یک دوره دیگر در «باتلاق عمیق رکود» متوقف بمانند.

«مالیات سوم» در بازار مسکن

هفته گذشته طرح سال 99 مجلس با عنوان «مالیات بر سوداگری و سفتهبازی» سرانجام به تصویب رسید، این مصوبه اگرچه خیلی دیر –بعد از 5 سال بحث و بررسی در دولت و مجلس- نهایی شد اما در یکی از «بدترین دورههای بازار مسکن» قرار است معادلات این بخش را تحتتاثیر قرار دهد.

هنوز «متن قانون مالیات جدید که چند روز پیش به تایید شورای نگهبان رسید» در سایت این شورا و سایت روزنامه رسمی کشور منتشر نشده است اما با استناد به آخرین نسخهای که برای تایید روانه شورای نگهبان شده بود، میتوان «فرمول مالیات بر سوداگری و سفتهبازی» را تشریح کرد. خلاصه آنچه قرار است تحت عنوان «مالیات بر سوداگری» از فعالان بخش مسکن و ساختمان دریافت شود به این صورت است که «معادل 25 درصد از رشد واقعی قیمت آپارتمان مسکونی در زمان فروش»، در قالب مالیات بر سوداگری از مالک دریافت میشود. البته نرخ مالیات برحسب «افزایش سال نگهداری» تغییر کاهشی میکند.

این مالیات از «نرخ رشد قیمت فروش نسبت به قیمت زمان خرید و پساز کسر نرخ تورم عمومی» دریافت میشود و نرخ مالیات برای «فروش در سال اول» 25 درصد است؛ به بیان ساده، مالیات 25 درصدی پس از محاسبه میزان «رشد واقعی قیمت ملک مشمول مالیات» اعمال میشود. با این حال، به ازای هر سال نگهداری ملک، 2 واحد درصد از نرخ 25 درصد کسر میشود و در نهایت، حداقل نرخ مالیاتی 6 درصد خواهد بود.

این مالیات، معافیتهایی را در دل خود دارد که اگر نسخه نهایی یا همان قانون تازهمصوب آن، تغییری در معافیتها نداشته باشد، برخی مالکان چندخانهای با هزینه صفر از تور مالیات سوداگری عبور خواهند کرد. براین اساس، سرپرست خانوار میتواند 2 ملک مسکونی داشته باشند و اگر بعداز 2 سال آنها را بفروشد، از مالیات سوداگری معاف شود. همچنین هر فرد بالای 18 سال نیز در صورت فروش آخرین واحد مسکونی بعد از 2 سال از این مالیات معاف است.

مالیات بر سوداگری در عین حال، فروش واحدهای مسکونی نوساز که بیش از 2 سال از زمان صدور پروانه ساختمانی آنها نگذشته باشد را با هدف «معافیت سرمایهگذار ساختمانی» نیز از این مالیات معاف کرده است اما به دلایلی که در ادامه میآید، یک بازنده بزرگ مالیات جدید، همین سرمایهگذاران به عنوان عاملان اصلی عرضه مسکن به بازار مصرف هستند.

کارنامه سراسر مردودی «مالیات اول» و «مالیات دوم» در بازار مسکن

مالیات جدید، سومین آزمون دولت برای مالیاتستانی از بخش مسکن و ساختمان است. سیاستگذار طی همه این سالها، هدف از مالیاتهای مسکن را تنظیم قیمت مسکن به نفع مصرفکننده و مهار جریان سفتهبازی عنوان کرده اما در عین حال همه این مالیاتها بدون آنکه، «اثرگذاری معنادار و قابل احساسی بر کنترل قیمت مسکن» داشته باشد، مشکلاتی را برای بازیگران اصلی این بخش که اتفاقا سفتهبازها جزو آنها نیستند، به وجود آورده است.

«مالیات اول» از سال 1401 تحت عنوان «مالیات بر خانهخالی» استارت خورد. اما چون وزارتخانه متولی مسکن که تخصصی در شناسایی مودیان مالیاتی ندارد، طبق قانون مسوول شناسایی دارندگان خانههای خالی شد، با سامانهای که تاکنون نیز «نواقص پرشماری در ارائه اطلاعات ملکی درست و کامل از خانوارها دارد»، شروع به تهیه لیست آدرس خانههای خالی و مشخصات مالکانشان کرد و لیست را در اختیار سازمان امور مالیاتی قرار داد تا عملیات مالیاتستانی آغاز شود.

نتیجه این عملیات ناقص که تجربههای ناکام جهانی به همراه هشدارهای کارشناسی بابت پرهیز از این مدل «تنظیم مالیاتی» نیز ضمیمه آن بود، طی سالهای 1401 تا 1403 نشان داد: در این مدت بهطور میانگین تنها 0.5 درصد از هدف درآمدی در بودجه سالانه کشور، بابت مالیات بر خانههای خالی محقق شد و متوسط دریافتی دولت بابت آن، سالانه 760میلیون تومان بوده است؛ رقمی که حتی با آن نمیشود یک واحد مسکونی خریداری کرد و احتمالا کمتر از هزینههای سربار سامانه املاک و مستغلات و عوامل مالیاتستان.

طی این سالها عوامل سازمان مالیاتی نیز به نوعی، «منتقد شیوه پیشبینی شده برای مالیات بر خانههای خالی بودند.» نکته معنادارتر برای سال 1404 است. دولت در بودجه 1404، رقم درآمدی 2000میلیارد تومان پیشبینی شده در بودجه 1402 را به 500میلیارد تومان کاهش داد چون احتمالا خودش به «ناکارآمدی این مالیات در تامین مالی بودجه» واقف شده است. سال گذشته 1.6میلیارد تومان از این محل حاصل شد و طی 3 ماهه اول امسال نیز وصولی، 800میلیون تومان بوده است.

اما کمدی مالیاتی در بازار مسکن به «مالیات دوم» کشید و بیش از دو سال است که مالیاتی تحت عنوان «مالیات بر املاک لوکس» از گروهی از مالکان دریافت میشود. این مالیات بدون آنکه، «دارندگان یک واحد مسکونی» که در آن سکونت دارند را از مالیات معاف کند، کف قیمتی برای املاک مشمول مالیات بر املاک لوکس در نظر گرفته است.

این کف قیمتی به شکل طبیعی، خانوارهایی که فقط یک آپارتمان دارند و آن ملک در نقاط گران شهرها است را نیز به شکل «نامتعارف» در مقایسه با الگوهای جهانی مالیات ملکی، مشمول مالیات سنگین کرده است. برای امسال، واحدهای مسکونی با قیمت بالای 30میلیارد تومان مشمول این مالیات شدهاند. این در حالی است که در عمده کشورهایی که سیاست مالیاتی کارآمد و موفق در حوزه ملک و مسکن دارند، تکخانهایها از مالیات معافند.

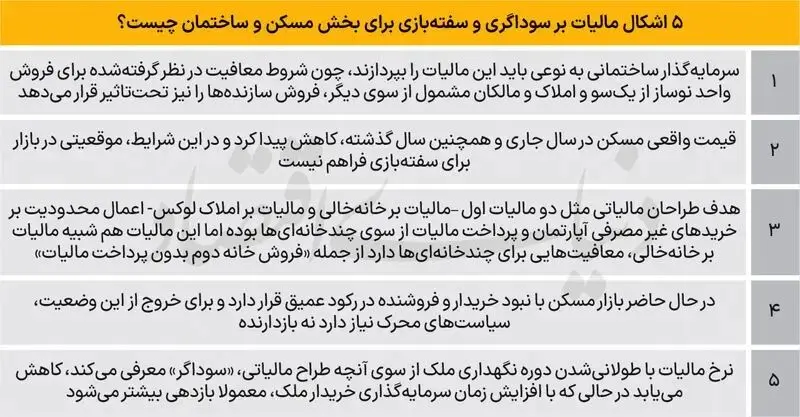

5 ایراد «مالیات سوم» برای بخش مسکن

بررسیهای «دنیایاقتصاد» از تهدیدهایی که «مالیات بر سوداگری و سفتهبازی» برای بخش مسکن و ساختمان در پی دارد، نشان میدهد: همه آن خوراکهایی که بازار مسکن 1404 نیاز دارد تا بلکه از «رکود فراگیر» کنونی به مقداری هر چند ضعیف اما امیدوارکننده، فاصله بگیرد و تحرکی در مسیر «رونق» پیدا کند، نهتنها در این مالیات دیده نمیشود که علائم موجود در مالیات جدید، «خوراکهای رکود ساز» را برای آینده این بخش نشان میدهد. اشکال اول آن است که همین الان، «قیمت واقعی» مسکن کاهش پیدا کرده است و نه افزایش. بنابراین، دلیلی برای دریافت این مالیات وجود ندارد.

سال 1403 نرخ رشد واقعی قیمت مسکن منفی 16درصد شد. از ابتدای سال تاکنون نیز قیمت واقعی مسکن 22.5درصد کاهش پیدا کرده است. در حال حاضر، تقاضای سرمایهای و سفتهبازانه در بازار مسکن تقریبا فعالیتشان متوقف شده است. ریسکهایی که فعالان بازار برای دارایی ملکی در آینده متصور هستند، اجازه خریدهای غیر مصرفی را به آنها نمیدهد. همین موضوع از ابتدای سال گذشته تاکنون، بر مسیر رشد قیمت اسمی آپارتمان اثر بازدارنده قوی گذاشته و باعث ثبات نسبی شده است.

ایراد دوم، ضعف شدید قدرت خرید مسکن است که برای رفع آن لازم است «تحریک تقاضا» صورت بگیرد. بازار معاملات مسکن با یکی از سنگینترین دورههای رکودی مواجه است. فروش آپارتمان، حلقه آخر زنجیره سرمایهگذاری ساختمانی است و اگر تقاضایی در بازار خرید و فروش وجود نداشته باشد، تبعات آن همچون «حداقل 4سال گذشته»، باعث رکود سنگین تولید مسکن و ساختمان خواهد شد. ورود مالیات جدید به این بازار رکودزده، یعنی شوک تازه به آن و دورتر کردن از «خروجی مسیر طولانی رکود».

سومین ایراد به مالیات سوم بر مسکن، همان داستان معافیتهاست که با هدف ادعایی سیاستگذار مبنی بر «مقابله با سوداگری و سفتهبازی» کاملا در تعارض است. معافیتها به قدری تور مالیاتهای ملکی را «قابل فرار» طراحی کرده که جامعه هدف مالیاتستان عملا رد میشود و «بازیگران اصلی» بخش مسکن و ساختمان در تور میافتند. مثلا در یک نمونه از این مورد اشکال، اگر خانواری که صاحب فقط یک واحد مسکونی است، اگر زیر 2 سال، آن را بفروشد و خانه دیگری نخرد، باید این مالیات را بپردازد. این خانوار ممکن است به خاطر شرایط سخت اقتصادی مجبور به فروش خانهاش شده است و قصد او، سوداگری و سفتهبازی نبوده است بلکه میخواهد بار دیگر مستاجر شود.

ایراد چهارم که بسیار قابلتوجه است به «نرخ شناور وارونه» مربوط میشود. در بازار ملک، هرچقدر سرمایهگذاری ملکی (خرید) طولانی شود، بازدهی آن برای مالک بیشتر از حالتی است که در کوتاهمدت خرید و فروش کند. اما نرخ مالیات بر سوداگری، برحسب سالهای بیشتر نگهداری ملک، کاهش پیدا میکند و به کمتر از نصف میرسد. اما شاید بزرگترین ایراد این مالیات، همان اشکال پنجم آن باشد؛ تهدید آینده سرمایهگذاری ساختمانی و تولید مسکن.

روال کار سازندهها در خیلی از شهرها و به ویژه تهران، به دلیل «کمبود زمین خام» برای ساختوساز، مشارکت با مالکان ساختمانهای قابل تخریب است. در این حالت، سازنده، قبل از تولید مسکن، بخشی از املاک موجود را در قالب انتقال رسمی، مالک میشود. در این حالت، فروش واحد مسکونی نوساز ساختهشده توسط سازنده، با توجه به فرمول مالیات جدید، میتواند سازندهها را مشمول این مالیات کند. این در حالی است که تولیدکننده باید از این مالیات تحت هر شرایطی، برای فروش ساختمانی که ساخته، معاف باشد.

در جای دیگری از نسخههای اولیه مالیات بر سوداگری، سقف زمانی برای فروش واحدهای مسکونی سازندهها (2 سال) برای معافیت از این مالیات، اعلام شده است. این در حالی است که در رکود سنگین فعلی بازار فروش، امکان فروش در زمان مشخص عملا وجود ندارد و این موضوع، ریسکهایی برای تولیدکنندگان به همراه دارد. سرمایهگذاری ساختمانی در سالهای اخیر، همواره در فاز رکود قرار داشته است. تورم بالای تولید و نبود تقاضای پایدار در بازار، از جمله دلایل این رکود است.

-

فیلم/ نگاهی به استایل هنرمندان در مراسم تجلیل از اهداکنندگان عضو / از تیپ مینیمال فریبا نادری تا گردنبند خاص نفیسه روشن