آیا سرمایهگذاری در مسکن اشتباه بود؟ بررسی بازنده بزرگ تورم

مسکن با وجود رشد چشمگیر قیمت در دهه گذشته، از نظر بازدهی از بازارهایی مانند طلا، ارز و بورس عقب مانده است؛ این بازار سنتی سرمایهگذاری دیگر جذابیت گذشته را ندارد و توجهها به سمت بازارهای پربازدهتر معطوف شده است.

بازار مسکن در ایران، همچون بسیاری از بازارهای مالی و سرمایهای، همواره به عنوان یکی از گزینههای اصلی برای سرمایهگذاری مطرح بوده است. این حوزه در طول سالها نقش مهمی در حفظ ارزش دارایی و ایجاد بازده اقتصادی برای سرمایهگذاران ایفا کرده است. اما در چند سال اخیر، نشانههای کاهش جذابیت آن بیشتر به چشم میخورد. این موضوع سبب شده است تا فعالان اقتصادی به مقایسه بازدهی و عملکرد این بازار با دیگر حوزهها نظیر طلا، ارز و بورس بپردازند.

آیا بازار مسکن در سالهای اخیر واقعاً ضعیفتر از سایر بازارهای سرمایهگذاری عمل کرده است؟ دیگر بازارها چه وضعیتی را تجربه کردهاند و کدام یک توانستهاند بازده بهتری به سرمایهگذاران ارائه کنند؟ جایگاه فعلی بازار مسکن میان گزینههای سرمایهگذاری چگونه تغییر یافته است؟

آیا خانه در تهران دستنیافتنی شده است؟

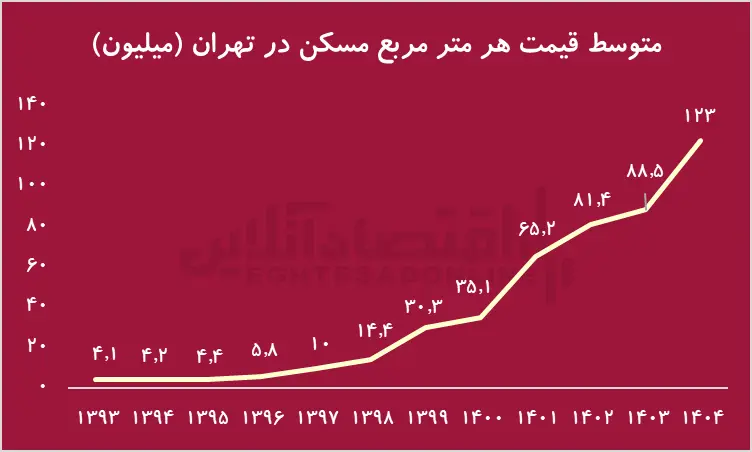

طبق اطلاعات موجود، متوسط قیمت هر متر مربع مسکن در تهران از حدود ۴ میلیون و ۱۶۸ هزار تومان در سال ۱۳۹۴، به بیش از ۱۲۰ میلیون تومان در سال ۱۴۰۴ افزایش یافته است. این رشد نشاندهنده تورم شدید در بازار مسکن و افزایش قابلتوجه هزینههای خرید خانه در طی یک دهه گذشته است. بررسی این بازه زمانی نشان میدهد که در سالهای ۱۳۹۴ تا ۱۳۹۵ قیمتها به نسبت ملایمتر رشد کردند و از ۴.۱۶۸ میلیون به ۴.۳۹ میلیون تومان رسیدند. اما از سال ۱۳۹۶ شتاب افزایش قیمتها افزایشی چشمگیر به خود گرفت. در سالهای ۱۳۹۷ تا ۱۳۹۹ قیمت هر متر مربع از حدود ۹.۹ میلیون تومان به بیش از ۳۰ میلیون تومان رسید و جهشهای حاصل عمدتاً تحت تأثیر نوسانات ارزی، تورم گسترده و تحولات اقتصادی کلان بود.

این روند افزایشی در سالهای ۱۴۰۰ تا ۱۴۰۴ نیز ادامه یافته و قیمتها به ترتیب به ۳۵، ۶۵، ۸۱ و در نهایت به ۱۲۳ میلیون تومان افزایش یافته است. این رقم آخر، بر اساس اطلاعات میدانی محاسبه شده است، زیرا بانک مرکزی در آخرین گزارشهای خود فقط تا مردادماه ۱۴۰۳ اطلاعات قیمت مسکن را منتشر کرده بود. افزایش سرسامآور قیمتهای مسکن به عوامل متعددی نظیر کاهش قدرت خرید مردم، رشد نقدینگی و کمبود عرضه نسبت داده میشود. بهرغم این بحران تورمی و نوسانات قیمتی بالا، اما وضعیت مسکن در تهران همچنان نگاهی به رشد نسبی خود در سالهای گذشته میطلبد.

مسکن تحت تأثیر شوکهای اقتصادی

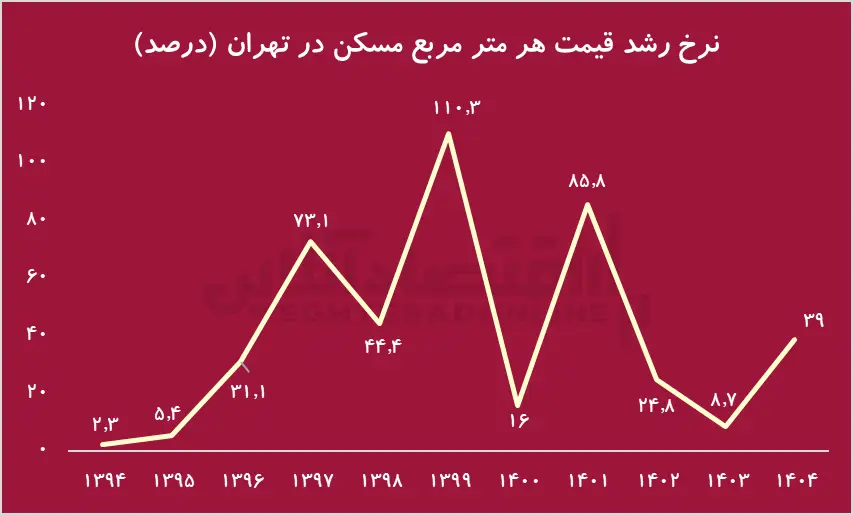

روند رشد قیمت مسکن در دهه گذشته حاکی از آن است که از سال ۱۳۹۴ تا ۱۳۹۶، رشد این بازار نسبتاً کنترلشدهتر بود؛ به طوری که میزان رشد از ۲ درصد در سال ۱۳۹۴ به ۳۱ درصد در سال ۱۳۹۶ رسید. اما از سال ۱۳۹۷ به بعد، بازار مسکن تحت تأثیر جهشهای اقتصادی و تورمی قابلتوجهی قرار گرفت. بین سالهای ۱۳۹۷ تا ۱۳۹۹، اوج رشد این بازار به ثبت رسید؛ بهگونهای که نرخ رشد سالانه در سال ۱۳۹۷ به ۷۳ درصد، در ۱۳۹۸ به ۴۴ درصد و در نهایت در ۱۳۹۹ به رقم بیسابقه ۱۱۰ درصد افزایش یافت. همزمانی این جهشها با رویدادهایی نظیر خروج آمریکا از برجام و بازگشت تحریمهای اقتصادی، نشان از همبستگی این بازار با نوسانات بزرگ اقتصادی کشور دارد.

در سال ۱۴۰۰، نرخ رشد به حدود ۱۶ درصد کاهش یافت که نشانهای از دستیابی به ثبات نسبی بود. اما این آرامش ادامهدار نبود؛ در سال ۱۴۰۱ نرخ رشد مجدداً به بیش از ۸۵ درصد رسید. با ورود به سالهای ۱۴۰۲ و ۱۴۰۳، بازار مسکن آرامتر شد و رشد قیمتها کاهش یافت، هرچند در سال ۱۴۰۴ با ثبت رشد ۳۹ درصدی دوباره نوسانات در این بازار به چشم آمد.

مسکن در رقابت با بازارهای موازی

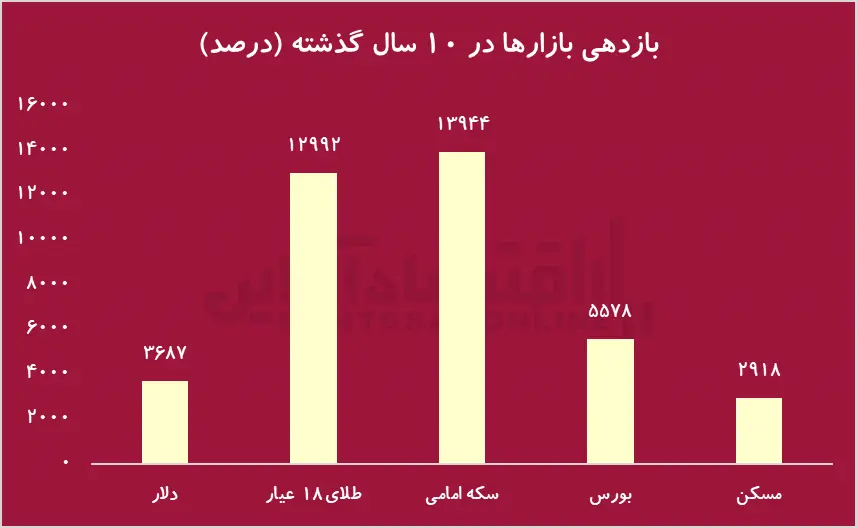

مقایسه بازدهی بازارهای سرمایه طی ۱۰ سال اخیر نشان میدهد که عملکرد بازار مسکن به نسبت سایر بازارها ضعیفتر بوده است. بر اساس آمارها، نرخ بازدهی دلار در این بازه زمانی حدود ۳۶۸۷ درصد، طلای ۱۸ عیار ۱۲۹۹۲ درصد، سکه امامی ۱۳۹۴۴ درصد و بورس ۵۵۷۸ درصد بوده است؛ در حالی که مسکن تنها رشد ۲۹۱۸ درصدی را تجربه کرده است.

این آمارها نشان میدهد که برخلاف تصور عمومی مبنی بر امنیت بالای سرمایهگذاری در مسکن، این بازار در دهه اخیر از دیگر حوزهها عقبمانده است. حتی در سالهای اخیر نیز کاهش جذابیت سرمایهگذاری در بخش مسکن به وضوح قابل مشاهده است؛ چراکه رشد این بازار نسبت به سایر بازارهای طلا، دلار و سکه کمتر بود و فاصله بازدهی آن با این بازارها افزایش یافت.

به طور کلی، رکود معاملات، کاهش قدرت خرید مردم و محدودیتهای مالی باعث شدهاند که بازار مسکن به نسبت کمرمقتر و پایینتر از سایر حوزههای سرمایهگذاری عمل کند.

دلیل کاهش جذابیت سرمایهگذاری در مسکن چیست؟

مرور بازدهی بازارهای مختلف در دهه گذشته گواهی میدهد که بازار مسکن از سایر گزینههای سرمایهگذاری عقبمانده است. شاید بتوان کاهش توان خرید مردم را به عنوان یکی از دلایل اصلی این مسئله مطرح کرد. افزایش غیرمنطقی قیمت مسکن باعث شده بخش بزرگی از خانوادهها دیگر توان خرید یا حتی سرمایهگذاری در این حوزه را نداشته باشند.

علاوه بر این، سرمایهگذاران برای حفاظت از ارزش داراییهای خود به سمت بازارهای دیگر نظیر طلا، سکه و دلار حرکت کردهاند؛ بازارهایی که طی این مدت بازدهی بهتری به سرمایهگذاران ارائه کردهاند. جابهجایی سرمایهها به این بازارها، کاهش تقاضای واقعی در بخش مسکن و همچنین رکود معاملهها، از عوامل مؤثر در افت جایگاه مسکن به شمار میروند.

در نهایت، بررسیها نشان میدهد که بازار مسکن طی این سالها برخلاف طلا، دلار و بورس، سود قابلتوجهی برای سرمایهگذاران فراهم نکرده و جذابیت آن نسبت به گذشته کاهش یافته است.

-

فیلمی که جهان را تکان داد / چشمانتظاری دردناک نوزاد رهاشده در بیمارستان کودکان / با هر صدایی به در چشم می دوزد تا مادر ببیند