بازار مسکن تا 1415 زیر و رو می شود + جدول و اینفوگرافیک

رکنا اقتصادی: بازار مسکن ایران وارد یک دوره تازه شده است؛ دورهای که دیگر خبری از موج بزرگ متقاضیان دهه شصتی نیست. کارشناسان میگویند تا سال ۱۴۱۵ نسل Z بازیگر اصلی بازار خواهد بود و نیاز واقعی کشور به ساخت مسکن، بسیار کمتر از عدد یک میلیون واحدی است که سالها بر آن تأکید میشد.

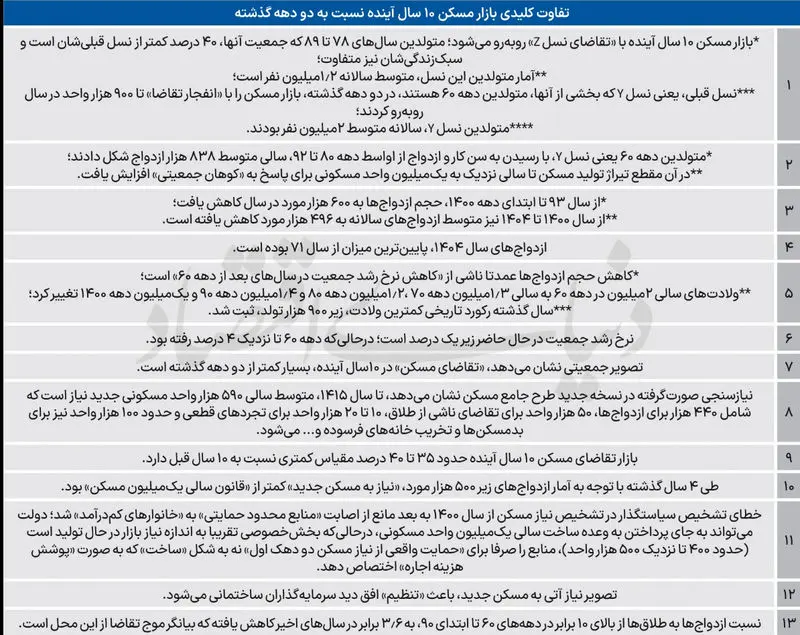

به گزارش رکنا به نقل از دنیای اقتصاد، بازیگران سمت تقاضا در بازار مسکن یک دهه پیشرو، «تغییر نسل» پیدا میکنند و همین تحول، معادلات بخش املاک و ساختمان را از منظر «جمعیت متقاضی»، «حجم تولید خانه» و همچنین «روند قیمت و اجارهبها» با چشماندازی کاملا متفاوت از سالهای دهه ۸۰ و دهه ۹۰ روبهرو خواهد کرد. «بازار مسکن تا ۱۴۱۵» عمدتا با نیاز سکونتی «نسل Z» به شکل تقاضای خرید و اجاره روبهرو است؛ جمعیت متولدین اواخر دهه ۷۰ تا اواخر دهه ۸۰ که در مقایسه با نسل قبل از آن، یعنی نسل Y، تقریبا ۴۰ درصد کمتر است و در عین حال، «سبک زندگی» این نسل تازهوارد بازار مسکن نیز تفاوتهایی با نسل قبل از خود دارد. این تغییر کلیدی شکل تقاضا در کنار شرایطی که طی ۱۰سال گذشته در بازار مسکن رخ داده، ۵ تابلو از چشمانداز بخش املاک و ساختمان ایران در ۱۰ سال آینده را به تصویر میکشد.

پایان «موج بزرگ» تقاضای مسکن؟

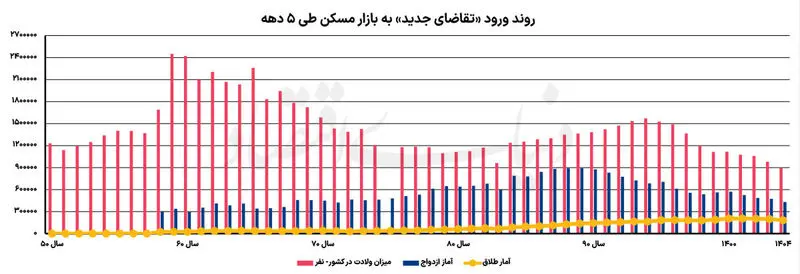

بازار مسکن ایران از اواسط دهه۸۰ به مدت حدود ۹سال با «موج بزرگ» تقاضا روبهرو شد. در آن مقطع، با ورود دهه شصتیها به دوره اشتغال، ازدواج و استقلال از خانواده، «تقاضای جدید خرید یا اجاره مسکن» ناگهان به سطح ۸۰۰ تا ۹۰۰ هزار واحد مسکونی در سال رسید که در مقایسه با متوسط نیاز سالانه کمتر از ۴۰۰ هزار مورد در دهه ۶۰ و ۵۰۰ هزار در دهه ۷۰، عملا بازار مسکن سالهای ۸۵ تا ۹۲ را با «شوک» ناشی از «ازدحام تقاضا» روبهرو کرد.

موج بزرگ تقاضا در بازار مسکن نیمه دهه۸۰ به بعد را متولدین سالهای ۵۹ تا ۶۹ تشکیل داده بودند. در دهه۶۰، سالانه متوسط ۲میلیون ولادت در کشور به ثبت رسید که بالاترین آمار فرزندآوری در دهههای گذشته بوده است. اثر آن موج جمعیتی، حدود ۲.۵ دهه بعد، به شکل «موج عظیم تقاضای مسکن» در بازار املاک منعکس شد. از سال جاری اما «روند تقاضای جدید خانه» به شکل محسوسی تحتتاثیر «روند جمعیتی دهه ۸۰» است. در سالهای اواخر دهه ۷۰ تا اواخر دهه ۸۰، نرخ رشد جمعیت در کشور به شکل محسوس کاهش پیدا میکند و از بالای ۳درصد متوسط سالانه در دهه۶۰ به زیر ۲درصد میرسد؛ بهطوریکه آمار ولادت از متوسط ۲میلیون نفر به حدود ۱.۲میلیون نفر محدود میشود.

متولدین سالهای ۷۸ تا ۸۹، بخش زیادی از جمعیت «نسل Z» را تشکیل میدهند که ورود آنها به بازار تقاضای مسکن به شکل محسوس آغاز شده است. مهمترین نماگر «تغییر نسل» در بازار تقاضای مسکن، روند حجم ورود «زوجهای جدید» به این بازار است. سال گذشته، تعداد ازدواجها در کشور به «پایینترین» حجم از سال ۷۱ رسید؛ ۴۳۱ هزار مورد که در مقایسه با متوسط نزدیک به ۸۰۰هزار ازدواج در دهه۸۰ و پیک ۸۹۰هزار موردی در سال۸۹، بیانگر افت بیش از ۴۰ درصدی تقاضای مسکن از محل تشکیل خانواده است. اولین تابلو در مسیر «بازار مسکن تا ۱۴۱۵»، همین چشمانداز تقاضا از محل تشکیل خانواده یا همان روند ۱۰سال آتی ازدواجها است.

برآورد میشود این حجم تقاضا در سالهای آینده زیر ۴۰۰هزار مورد باشد. اما کل نیاز به مسکن جدید در چشمانداز پیشرو برای تولید ساختمان، فقط به «ازدواجها» ختم نمیشود. تابلوی دوم چشمانداز بازار مسکن، به تغییر «سبک زندگی» نسل جدید اختصاص دارد. میل به «تجرد قطعی» در نسل جدید بیشاز نسل گذشته است و در نتیجه باعث افزایش محسوس «تقاضای مسکن» ناشی از «استقلال از خانواده با رسیدن فرزندان به سن ازدواج» شده است. این، گروه دوم «تقاضای جدید مسکن» طی ۱۰سال آینده است که البته همه آن، این جوانان نیستند، بلکه دهه شصتیهایی که نتوانستند ازدواج کنند هم به تجرد قطعی میرسند.

همچنین افزایش «آمار طلاق» در سالهای دهه۱۴۰۰ که کاملا محسوس است از یکسو و بالارفتن نسبی سهم افرادی که تمایل به ازدواج دوباره ندارند از سوی دیگر، گروه سوم «تقاضای مسکن جدید» طی سالهای آینده را تشکیل میدهند. این تابلو به سرمایهگذاران ساختمانی بهعنوان عاملان عرضه جدید مسکن این پیام را مخابره میکند که معادل درصدی از طلاقها، «تقاضای جدید» وارد بازار مسکن میشود. و در نهایت، گروه چهارم موثر بر روند تقاضای مسکن نیز «آسیبدیدگان» شرایط اقتصادی یک دهه گذشته هستند که تحتتاثیر «تورم بالا» و «درآمد پایین» دچار «فقر مسکن» یا «بد مَسکنی» شدند؛ یعنی ساکنان محلههای فرسوده و سکونتگاههای غیررسمی که تقاضای جدید محسوب نمیشوند، بلکه واحدهای آنها مناسب نیست. در واقع، بهسازی واحدهای مسکونی این گروه، با تخریب واحدهای آنها، تقاضای جدیدی ایجاد میکند. همچنین تغییر سبک زندگی عشایری و چندخانواری که از گذشته به تدریج در حال رخ دادن است.

در کنار چهار گروه تقاضای جدید مسکن، «جمعیت مستاجرها در سالهای اخیر» نیز تابلوی پنجم پیشروی «بازار مسکن تا ۱۴۱۵» است. مستاجرها در واقعیت، «تقاضای جدید» نیستند؛ اما در صورتی که اقتصاد ایران در سالهای آینده با ورود به «عصر توافق»، رشد پایدار کند، احیای قدرت خرید خانوارها باعث خواهد شد «مستاجرها از بازار اجاره به بازار تقاضای خرید مسکن» منتقل شوند. بنابراین، معادله «شکلگیری تقاضای خرید مسکن از محل خروج از اجارهنشینی» با توجه به اینکه طی سالهای دهه۹۰ سهم مستاجرها از کل خانوارها نسبت به دهه۸۰ افزایش پیدا کرد، یک متغیر کلیدی برای ترسیم مسیر پیشروی بازار در سالهای آتی است. البته این گروه، بیشتر از نوع توالی و جایگزینی است و نمیتوان تقاضای واقعی در نظر گرفت. گروهی از مستأجران وارد بازار خرید میشوند، در مقابل گروهی از راندهشدگان از بازار رسمی به بازار اجاره رسمی برمیگردند. همچنین در شرایط بهبود اقتصادی، همانطور که گفتم، بخشی از دهکهای بالا به اجارهنشینی رو میآورند تا از سرمایه بهتر استفاده کنند.

برآورد نیاز به «مسکن جدید» در 10 سال آتی

تابلوهای پنجگانه از روند آتی تقاضای مسکن، این پرسش را در سمت بازیگران سمت عرضه بهوجود میآورد که طی 10سال آتی، سایز بازار تولید مسکن چقدر باید باشد تا هم ابعاد سرمایهگذاری ساختمانی بتواند «نیاز واقعی در بازار» را پوشش دهد و هم از «تولید مازاد» پرهیز شود. دکتر محمود اولاد، رئیس تیم مطالعاتی نسخه جدید طرح جامع مسکن، در پاسخ به این پرسش اعلام کرد: نیازسنجیهایی که براساس گونههای مختلف تقاضای آتی مسکن، از ازدواجها گرفته تا خانوارهای محروم از سرپناه استاندارد و مناسب، انجام شده، متوسط سالانه نیاز به ساخت مسکن جدید در کشور را 590هزار واحد مسکونی برآورد میکند. البته از آنجا که «موج بزرگ جمعیتی دهه 60» به مدت 5دوره با دوره بازگشت 25ساله و هر دوره به «شدت کمتر از قبل» تکرار میشود، حجم فعلی تقاضای مسکن که بسیار کمتر از دو دهه گذشته است تا سال1410 کاهشی خواهد بود؛ اما از آن سال به بعد دچار یک افزایش محسوس میشود. اوج این تغییرات کاهشی و افزایشی به میزان حدود 100هزار واحد است.

نسخه جدید طرح جامع مسکن با هدف «شبیهسازی بازار تقاضای مسکن طی 10سال آینده» تدوین شده است. پیشتر، یک بار در اواسط دهه80، طرح جامع مسکن نوشته شد که در آن زمان، «نیاز سالانه به مسکن جدید» حدود 700 تا 800هزار واحد در سال برآورد شده بود. یکبار هم در اوایل دهه90، نسخه دیگری از طرح تدوین شد که نیاز به مسکن جدید در هر سال و تا سال1404 را معادل 950هزار واحد مسکونی تشخیص داده بود.

نسخه جدید کنونی اما بهخاطر «تغییرات کاهشی جمعیت»، تاکید میکند: ظرف بازار مسکن نسبت به دو دهه قبل، محدود شده؛ چون نسل جدید نسبت به نسل قبلی کوچک شده است. دکتر اولاد در ادامه گفتوگو تصریح کرد: روند ازدواجها در کشور، عبور از نوعی «کوهان جمعیتی» را نشان میدهد. کوهان بهخاطر «پیک تولدها» مربوط به متولدین دهه60 شکل گرفت و بعد از آن، یعنی در دهه70 با سیاست کنترل جمعیت، آمار تولدها کاهش یافت. تعداد ازدواجها در اواخر دهه70 تا اواسط دهه80، حدود 500هزار تا 600هزار مورد بود؛ اما از سال 84 تا 92، با رسیدن دهه شصتیها به سن ازدواج، تقاضای مسکن تا 900 هزار واحد در سال افزایش پیدا میکند و از سال 92 به بعد، دوباره وارد مسیر کاهشی به سطح 500 هزار میشود.

طی آن دوره، همزمان با رسیدن «پیک جمعیتی دهه 60» به سن ازدواج، اقتصاد ایران هم با رشد شدید درآمدهای نفتی ناشی از سه رقمی شدن قیمت نفت در برخی از آن سالها مواجه شد و با بروز بیماری هلندی به شکل ورود حجم قابلتوجه نقدینگی به بخش مسکن و ساختمان، بازار ساختوساز شاهد «جهش تیراژ تولید مسکن» تا نزدیک یکمیلیون واحد مسکونی در اوایل دهه90 شد. بنابراین در آن مقطع، تحرک شدید در تولید مسکن تا حدود زیادی متاثر از «جهش تقاضای مربوط به متولدین دهه60» و همچنین «پشتیبانی بخش ساختمان از محل درآمدهای نفت» بود. با این حال از سال93 به بعد، با فروکشکردن «تقاضای حجیم مسکن»، روند ساختوساز نیز تعدیل میشود. بنابراین اگر از پنجره جمعیت به بازار ساختوساز نگاه کنیم، نمیتوانیم تحولات دهه 80 و دهه 90 در این بخش را در قالب چرخههای رکود-رونق مسکن تحلیل کنیم.

رئیس تیم مطالعاتی طرح جامع مسکن در تحقیقاتی که برای برآورد تقاضا در سالهای پیشرو انجام داده است، «تکرار اثر» متولدین دهه60 را زیر ذرهبین قرار داده است. دکتر اولاد در این باره گفت: 2میلیون متولد سالانه در دهه60، هر کدام با فرض اینکه صاحب یک فرزند شوند، مجدد یک موج جمعیتی ایجاد میکند که در 1410 به بعد به سن ازدواج و تقاضای مسکن میرسد. البته ابعاد آن به اندازه موج دهه60 نخواهد بود. این موجها 5نسل ادامه پیدا میکند و هر بار کوچکتر میشود.

اولاد درباره گونههای دیگر تقاضای جدید مسکن در سالهای آینده به جمعیت طلاق اشاره کرد و گفت: حدود 25درصد مردان و 10 تا 20 درصد زنان بعد از طلاق، سراغ «زندگی مستقل» میروند. بنابراین بخشی از طلاقها باعث شکلگیری تقاضای جدید در بازار مسکن خواهد شد. بحث دیگر نیز «تجرد قطعی» است که برای دهه شصتیها بهرغم آمار بالای ازدواج، زیاد اتفاق افتاده است. این مجردها در «سن بالا» با استقلال از خانواده به متقاضیان جدید در بازار مسکن تبدیل میشوند. در گروه جدید جوانان، یعنی نسل Z نیز تمایل به استقلال از سن 20سالگی به بعد به شکل محسوس وجود دارد. این افراد هم در بازار اجاره و هم بازار خرید تقاضا ایجاد میکنند.

این گروه 3 تا 4 درصد جمعیت جوان هستند. بنابراین اگرچه ازدواجها کاهش یافته اما تقاضای ناشی از طلاق و استقلالطلبی هم وجود دارد. نتایج اولیه از نیازسنجی در بازار مسکن برای برآورد تقاضا به مسکن جدید طی سالهای آینده نشان میدهد، طی سالهای منتهی به 1415، سالانه 440هزار واحد مسکونی جدید برای ازدواجها، 50هزار واحد برای تقاضای ناشی از طلاق و همچنین حدود 10 تا 20هزار واحد مسکونی جدید نیز برای تقاضای مربوط به «تجرد قطعی» باید تولید شود. با در نظر گرفتن تعداد واحدهای مورد نیاز برای جبران استهلاک یا روند تخریب و نوسازی و نیز در نظر گرفتن سیاست بهبود مسکن در بافتهای ناکارآمد شهری، ساخت سالی 100هزار واحد جدید نیز برای این گروه نیاز است. به این ترتیب، متوسط نیاز به مسکن جدید در 10سال آینده، 590هزار واحد مسکونی است.

خطای تشخیص «سالی یکمیلیون مسکن»

سال1400 با تصویب قانون جهش تولید مسکن، «نیاز به ساخت مسکن جدید» در کشور، سالانه یکمیلیون واحد مسکونی تشخیص داده شد. طی سالهای گذشته از دهه1400 اما روند ازدواجها به مراتب کمتر از این بوده است. از سال1400 تا 1404، سالانه متوسط 496 هزار تقاضای جدید مسکن از محل ازدواجها شکل گرفت که 200هزار مورد کمتر از سالهای دهه 90 و حدود 400 هزار مورد نیز کمتر از سالهای دهه80 بوده است. بلندپروازی سیاستگذار مسکن در سالهای گذشته باعث شد برنامهها و منابعی که میتوانست درست به «مشکل» در بخش مسکن اصابت کند در مسیرهای فرعی، تلف یا منحرف شود.

تعریف برنامه تولید سالی یکمیلیون واحد مسکونی باعث شد این تصور نزد دولتمردان شکل بگیرد که «درحالیکه بخشخصوصی ساختمانساز سالانه حدود 400 هزار واحد مسکونی تولید میکند، بخش زیادی از نیاز به مسکن جدید روی زمین مانده است» و در نتیجه، دولت سراغ ساخت «مسکن دولتی» رفت. اگر برآوردها از «نیاز به مسکن جدید» در آن مقطع، متناسب با «تحولات جمعیتی»، درست تشخیص داده شده بود، چه بسا در 4سال گذشته به جای مسکنسازیهای دولتی که حتی مطابق وعده دولتها و مطابق هدف قانون هم پیش نرفت، سیاستهای حمایتی غیر از «تولید دولتی» برای 3دهک اول جامعه به اجرا گذاشته میشد. سهدهک اول جامعه دچار به فقر مسکن، امکان خرید مسکن دولتی را ندارند و لازم است نیازشان با طرحهای مختص «اجاره حمایتی» پاسخ داده شود.

آینده سرمایهگذاری ساختمانی

مقیاس تقاضای مسکن در 10سال آینده، چشمانداز سرمایهگذاری ساختمانی را ترسیم میکند. سرمایهگذاران بازار ساختوساز با دو دسته تقاضا در سالهای آتی روبهرو هستند؛ دسته اول، «نیاز مصرفی» است که مطابق برآوردها حجم آن کمتر از سالی 600 هزار واحد برآورد میشود و در عین حال دسته دوم، «تقاضای سرمایهای» است که برحسب شرایط اقتصادی و سیاسی کشور، حجم آن میتواند شبیه سالهای قبل از 97، محدود یا سالهای اخیر، فزاینده باشد. تیراژ ساخت واحد مسکونی در کشور براساس آخرین آمار که مربوط به سال 1403 است، 525 هزار واحد مسکونی بوده است.

در سالهای قبل از آن نیز متوسط تولید مسکن بین 350 تا 400 هزار واحد بود. اگر چه سازندههای مسکن در این سالها با رکود ناشی از نبود قدرت خرید و تورم بالای تولید و سایر ریسکهای ضدفعالیت مولد روبهرو شدند، اما اکنون بین کارنامه تولید مسکن و «نیاز به مسکن جدید»، فاصله زیادی وجود ندارد. دولت نیز برای پاسخگویی به تقاضای دهکهای محروم جامعه، با سالی در حدود 120 هزار خانوار جدید «ناتوان در تامین مسکن در استطاعات» روبهرو است. در عین حال، قیمت ملک نیز در سالهای آینده با «معادله جدید تقاضا»، دستخوش تغییراتی در «روند افزایشی» روبهرو خواهد شد. در این معادله، موضوعاتی نظیر «مهاجرت بین استانی ناشی از تغییرات اقلیمی یا ادراک ناشی از اتفاقاتی که در جنگ رخ داد یا ناتوانی از تامین هزینه اجاره مسکن»، فاکتورهایی هستند که روی روند قیمتها تاثیر خواهند گذاشت.

-

حمله ناگهانی خرس در جاده هراز؛ پایان ماجرا با بیهوشی حیوان + فیلم